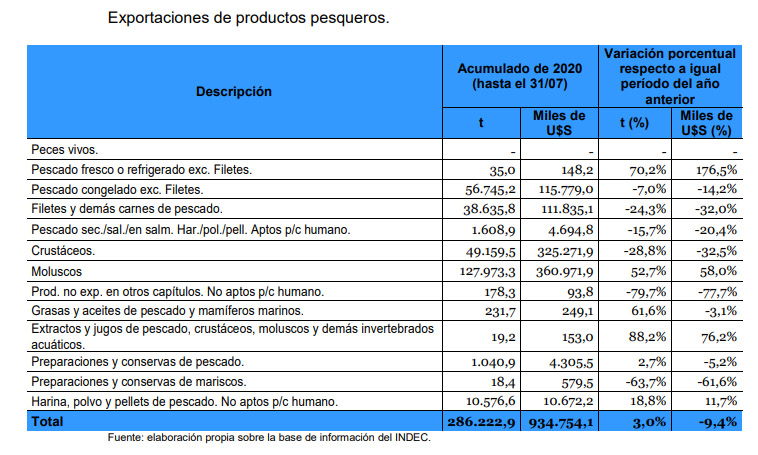

Las exportaciones del sector bajaron un 9,4 por ciento entre enero y julio

Se registró un leve repute del volumen por efecto “calamar”, los 934,7 millones de dólares generados en forma global están marcados por un signo negativo.

{kind=link}

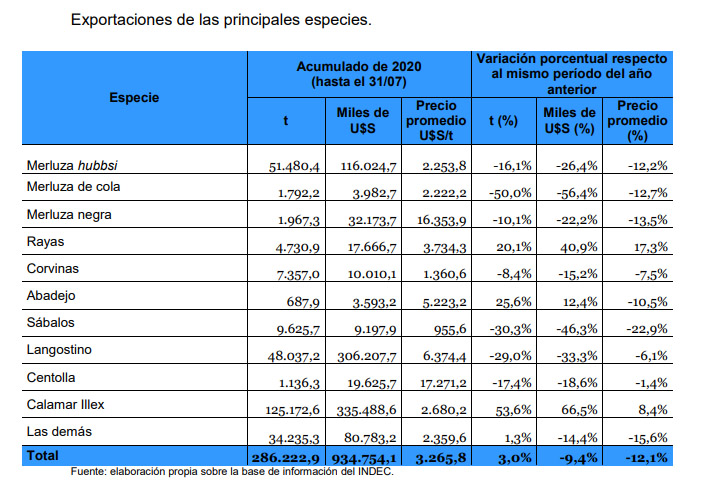

El saldo parcial puede explicarse, entre otros factores, por el efecto calamar (335,4 millones / +66,5 por ciento) y por las caídas del 33,3 por ciento que registra la venta del langostino (306,2 millones), y del 26,4 por ciento que evidencia merluza (116 millones).

Sin embargo, no son las únicas. Entre las principales especies, también tuvieron una baja interanual de diverso espesor centolla, merluza negra, corvina y merluza de cola, entre otras. Rayas y abadejo están entre las pocas que escapan a esta realidad.

En un año complejo, con diversos mercados atravesados por el impacto de la pandemia en el consumo y la logística, las exportaciones de la industria pesquera local tendieron a retraerse. Los datos oficiales confirman la tendencia.

Según registra el Indec y revela la Subsecretaría de Pesca de la Nación, entre enero y julio el sector envió 286.222 toneladas a cambio de 934,7 millones de dólares. Esto significó un leve crecimiento del 3 por ciento en volumen, pero con una caída del 9,4 por ciento en divisas.

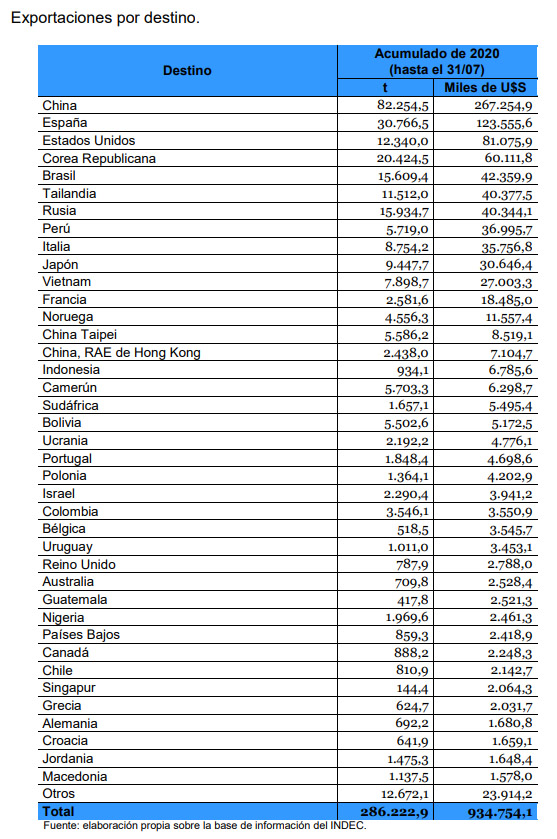

En lo referente a destinos, China sigue liderando el cuadro y estirando la brecha en relación a otros países como España. En los primeros siete meses de este 2020, los asiáticos se quedaron con 82.254 toneladas a cambio de 267,2 millones de dólares.

Otras de las cuestiones salientes se vinculan a cierta estabilidad de Estados Unidos, el retroceso de Brasil e Italia, el posicionamiento de Corea Republicana y la confirmación de Tailandia, a partir de su vinculación con el langostino exportado en bloque para reproceso.